Московский Международный Университет

Логотип ВУЗА

-

ВЫ СТУДЕНТ ММУ (Московский Международный Университет)?

ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

НЕ ПОЛУЧАЕТСЯ ВЫПОЛНИТЬ УЧЕБНОЕ ЗАДАНИЕ?

НАПИШИТЕ НАМ И МЫ ВЫПОЛНИМ ЛЮБОЕ ВАШЕ ЗАДАНИЕ

Если вы учитесь в другом ВУЗе, перейдите по ссылке и выберите свой ВУЗ: СПИСОК ВУЗОВ

Управление затратами организации (предприятия) (1-1) ММУ

О НАС

Меня зовут Сергей, 8 лет я решаю тесты и пишу работы по данному предмету для Вашего ВУЗа.

Результаты моих работ, можете посмотреть во вкладке «Результаты»

Стоимость выполнения этого предмета, Вы можете узнать, написав мне по любому контакту, во вкладке «Контакты».

- Работы выполняю самостоятельно.

- Специализируюсь на Вашем ВУЗЕ и знаю все нюансы решения данного предмета.

- Множество каналов связи, для оперативного и удобного общения.

- Полная анонимность, Ваши данные не передаю посторонним лицам.

- При первом обращении, один тест сдаю БЕСПЛАТНО.

Курсовая работа

НАПИШЕМ КУРСОВУЮ, НА ЛЮБУЮ ТЕМУ ПО ДАННОМУ ПРЕДМЕТУ.

Для уточнения стоимости и заказа работы, напишите нам, по любому каналу связи, размещённому на данной странице, во вкладке КОНТАКТЫ или через ОНЛАЙН ЧАТ.

Мы знакомы с требованиями для курсовых работ по данному предмету.

Выполняем работу полностью (текст, титульны, антиплагиат), при необходимости сами загружаем и контролируем выставление оценки.

Заказав работу у нас, Вам не нужно ни чего делать и дорабатывать.

Контрольная работа

ВЫПОЛНИМ ПРАКТИЧЕСКУЮ (СЕМИНАР) ПО ДАННОМУ ПРЕДМЕТУ.

С 01.09.2019 г. практические работы стали обязательными в ММУ, не выполнив практическую, не получите положительную оценку, даже если сдадите тесты на 5 баллов.

Закажите работу прямо сейчас и получите полностью оформленную работу, мы можем самостоятельно загрузить работу в личный кабинет и проконтролировать выставление оценки.

Для уточнения стоимости и заказа работы, напишите нам, по любому каналу связи, размещённому на данной странице, во вкладке КОНТАКТЫ или через ОНЛАЙН ЧАТ.

Задания по практическим и семинарским занятиям по дисциплине «Управление затратами организации (предприятия)»

Тема: Калькулирование затрат

Задание: Рассчитать затраты и составить калькуляцию себестоимости одного торта.

В кондитерский цех поступил заказ на изготовление 240 тортов. Амортизацию, цеховые, общехозяйственные и коммерческие расходы принять из расчета 30,0% от годового расхода на па партию (заказ) тортов.

- Норма расхода материалов:

сахар – 0,3 кг, цена за 1 кг - 30 руб.

мука – 0,5 кг, цена за 1 кг - 30 руб.

масло сливочное – 0,5 кг, цена за 1кг – 190 руб.

яйца – 10 шт., цена за 1шт – 4 руб.

материал для крема:

- сгущенное молоко - 0,5л.,цена за 1л – 100 руб.

сметана – 0,5 л., цена за 1 л. - 120 руб.

2.Норма расхода энергии – 3500 кВт на заказ

1кВт-3,1руб.

3.Основная заработная плата производственных рабочих:

70 руб.

4.Дополнительная заработная плата производственных рабочих

16 руб.

5.Амортизация и текущий ремонт оборудования - 2400 рублей в год.

6.Цеховые расходы:

6.1. Содержание зданий и сооружений цеха - 4520 руб. в год.

6.2.Текущий ремонт цеха –980,8 руб. в год.

6.3 Затраты на обеспечение техники безопасности –983,4 руб. в год.

- Общехозяйственные расходы:

7.1. Заработная плата аппарата управления – 4497,9 руб. в год.

7.2.Амортизация и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения –3972, 3 руб. в год.

7.3. Подготовка кадров –8933,6 руб. в год.

- Коммерческие расходы:

8.1.Доставка тортов – 7300 руб. в год.

8.2. Реклама –2000 руб.

Калькуляционная ведомость

|

Статьи калькуляции |

Затраты на одно изделие |

|

1. Сырье и материалы. |

|

|

2. Энергия. |

|

|

3. Основная заработная плата производственных рабочих. |

|

|

4. Дополнительная заработная плата производственных рабочих |

|

|

5.Начисление на заработную плату. |

|

|

6. Расходы по содержанию и эксплуатации оборудования |

|

|

7. Цеховые расходы |

|

|

8. Итого: Цеховая себестоимость |

|

|

9.Общехозяйственные расходы |

|

|

10.Итого: Производственная себестоимость |

|

|

11. Коммерческие расходы |

|

|

12. Итого: Полная себестоимость |

Тема: Некоторые аспекты принятия решений в сфере управления затратами.

Задание: Определите наиболее рентабельный вид продукции. Дайте пояснения к расчетам. Дайте оценку эффективности использования менеджмента организации через показатель затраты на 1 рубль товарной продукции. Какие управленческие решения следует принять по результата там проведенного исследования?

|

Изделия |

Выпуск товарной продукции |

Себестоимость единицы продукции |

Цена единицы продукции |

Затраты на рубль товарной продукции |

Прибыль |

Рентаб ельность продукции |

|

шт. |

руб. |

руб. |

Коп. |

руб. |

% |

|

|

А |

7500 |

28 |

35 |

|||

|

Б |

5000 |

46 |

55 |

|||

|

В |

4000 |

74 |

82 |

Тема: Распределение затрат по видам продукции

Задание.

Проведите распределение общепроизводственных расходов по видам продукции пропорционально основной заработной плате производственных рабочих по видам продукции.

Исходные данные.

- Общепроизводственные расходы цеха №1 за отчетный месяц составили

600 000 руб.

- Основная заработная плата производственных рабочих по видам продукции

- продукция «А» - 40 000 руб.

- продукция «Б» - 60 000 руб.

- продукция «В» - 20 000 руб.

|

Продукция |

Основная заработная плата производственных рабочих |

Общепроизводственные расходы |

||

|

% |

Сумма |

|||

|

А |

40 000 |

|||

|

Б |

60 000 |

|||

|

В |

20 000 |

|||

|

Итого |

||||

Тема: Расчет и анализ точки безубыточности

Задание: На основе приведенных в таблице данных определите критический объем реализации продукции в натуральных и стоимостных показателях. Рассчитайте запас финансовой прочности.

|

Показатель |

Базисный период |

Отчетный период |

|

1.Выручка от реализации, тыс. руб. |

450 |

480 |

|

2. Цена единицы продукции, руб. |

2,25 |

3,2 |

|

3.Переменные затраты на единицу продукции, руб. |

1,7 |

2,3 |

|

4. Себестоимость изделий, тыс. руб. |

399,5 |

428,0 |

|

5. Объем производства, шт. |

200 |

150 |

|

6. Сумма постоянных расходов, тыс. руб. |

62 |

77,6 |

|

7. Маржинальный доход, тыс. руб. (Выручка – переменные затраты) |

||

|

8. Доля валового маржинального дохода в выручке от продаж, % |

||

|

9. Прибыль от продаж, тыс. руб. |

||

|

10. Точка безубыточности в натуральных показателях, шт. |

||

|

11. Точка безубыточности в стоимостном выражении, руб. |

||

|

12. Запас финансовой прочности, % (1-11)/11*100 |

Ответы на тесты ММУ

РЕШИМ ТЕСТ ММУ НА ХОРОШУЮ ОЦЕНКУ.

Решаем тесты, для этого вуза, более 5 лет. Знаем все требования и процедуру сдачи. Закажите решение теста по данному предмету и получите хорошую оценку, работаем самостоятельно, не нанимаем сторонних лиц, поэтому конфиденциальность гарантируем.

Напишите нам, по любому каналу связи, размещённому на данной странице, во вкладке КОНТАКТЫ или через ОНЛАЙН ЧАТ. И В КАЧЕСТВЕ ТЕСТА НАШИХ УСЛУГ, ПЕРВЫЙ ТЕСТ СДАДИМ БЕСПЛАТНО (тест сдается бесплатно, если ранее ни чего у нас не заказывали, проверка по логину).

Результаты наших решений, можете посмотреть во вкладке "РЕЗУЛЬТАТЫ".

Тестирование проходит на официальном сайте ММУ в личном кабинете ЭИОС https://elearn.interun.ru.

Оценка выставляется, по лучшему результату.

ВОПРОСЫ ТЕСТА ММУ ПО ДАННОМУ ПРЕДМЕТУ:

Что входит в состав общехозяйственных расходов:

В каких целях затраты группируют по статьям калькуляции:

В целях калькулирования и планирования затрат они классифицируются:

На каком из этапов процесса управления затратами на предприятии учитываются и анализируются причины отклонений фактических затрат от запланированных ранее на основании норм расхода ресурсов:

Какие способы начисления амортизации применяются в налоговом учете:

Как изменяются постоянные затраты на большом диапазоне объемов производства:

Может ли управленческий учет служить базой для расчета налогов:

Что относится к переменным затратам:

Расположите в верном порядке этапы процесса управления затратами на предприятии:

Затраты, которые непосредственно можно отнести на объект учета затрат – это затраты:

Что входит в состав общепроизводственных расходов:

Что относится к постоянным затратам:

Что характерно для директ-костинга:

Для какого типа производства объектом оперативного (диспетчерского) контроля хода производственного процесса являются сроки запуска-выпуска партий предметов труда, состояние заводских заделов:

Что из перечисленного можно отнести к центрам затрат:

В какой системе учета для начисления амортизации можно использовать только линейный и нелинейный методы:

Какие затраты одновременно относятся к нескольким объектам учета и поэтому не всегда их можно однозначно распределить по объектам учета:

В каком случае постоянные затраты могут стать переменными:

Что характерно для абзорбшен-костинга:

В целях принятия решений затраты классифицируются на:

Какая из приведенных ниже учетных подсистем является самой жесткой и наиболее четко прописанной:

Какие затраты непосредственно связаны с технологическим процессом:

Для какого типа производства характерно использование позаказного метода учет затрат:

Какие методы калькулирования выделяют в зависимости от типа производства:

Может ли управленческий учет заменить бухгалтерский учет:

На каком из этапов процесса управления затратами на предприятии определяются с объемами производства продукции:

К накладным затратам относятся:

Какой метод контроля за движением сырья применяется при отпуске материалов по весу и в измерении по площади :

В каком из перечисленных типов производства себестоимость изделия рассчитывается только после окончания всех работ :

Верно ли утверждение, что чем ниже точка безубыточности, тем легче предприятию получить прибыль:

Пусковые расходы – это:

Каким методом распределения сырья и материалов по видам продукции пользуются в издательской деятельности, полиграфии, электроэнергетике:

В финансовом учете амортизационные отчисления по нематериальным активам начисляются способами:

При какой системе оплаты труда размер оплаты повышается за выработку сверх нормы:

Какие внешние факторы оказывают влияние на рост точки безубыточности:

Какой метод контроля за движением сырья широко применяется в пищевой, химической промышленности, металлургии, электроэнергетическом комплексе:

Какой метод контроля за движением сырья применяется в организациях химической, нефтехимической, фармацевтической промышленности, на предприятиях черной и цветной металлургии:

Верно ли утверждение, что безвозвратные отходы не оценивают:

Неисправимый (окончательный) брак:

Что должна учитывать правильная организация учета затрат :

Какой из методов контроля за движением сырья основан на формировании партий сырья и материалов, однородных по технологическим параметрам :

Каким образом устанавливаются лимиты для нормирования материалов :

На каком из этапов процесса управления затратами на предприятии рассчитывают нормы расхода сырья, материалов, энергоносителей по каждой единице продукции:

Что входит в состав коммерческих расходов:

К основным затратам относятся:

Что из перечисленного можно отнести к центрам прибыли:

На каком из этапов процесса управления затратами на предприятии устанавливается последовательности списания затрат с одного объекта учета на другой:

В целях контроля и регулирования затрат они классифицируются на:

На каком из этапов процесса управления затратами на предприятии определяются постоянные затраты:

Объектом учета затрат могут быть:

В каких целях затраты группируют по экономическим элементам:

Что входит в состав расходов по содержанию эксплуатации оборудования:

Для какого типа производства объектом оперативного (диспетчерского) контроля хода производственного процесса являются соблюдение установленных тактов работы поточных линий и состояние заделов:

На каком из этапов процесса управления затратами на предприятии определяют центры затрат центры прибыли:

Какие способы начисления амортизации применяются в бухгалтерском и управленческом учете:

В рамках какой системы учета возможно прогнозирование затрат и доходов предприятия:

Верно ли утверждение, что в некоторых случаях увеличение накладных расходов может привести к снижению основных затрат:

Какая из приведенных ниже учетных подсистем является наименее вормализованной:

Затраты, которые возникают в данном периоде времени и полностью списываются на результаты финансовой деятельности этого же периода времени, называются:

Затраты, которые были включены в себестоимость продукции, реализованной в отчетном периоде, по данным затратам уже была показана соответствующая прибыль в пассиве баланса, называются:

Текущее или тактическое управление затратами – это:

Выберите характерные черты попроцессного метода калькулирования:

Выберите характерные черты позаказного метода калькулирования:

Для какого типа производства объектом оперативного (диспетчерского) контроля хода производственного процесса являются сроки выполнения важнейших работ по отдельным заказам:

Расходы будущих периодов подлежат списанию:

Разовый либо нечастый отпуск материалов со склада оформляется документом :

Какие непроизводительные затраты и потери учитывают в себестоимости продукции в составе общепроизводственных или общехозяйственных расходов:

Возвратные отходы:

Размер потерь от простоев состоит из:

Каким образом рассчитывается величина маржинального дохода:

Расходы на подготовку освоение производства новых видов продукции не включают затраты на освоение и подготовку выпуска продукции, которая не предназначена для массового производства. Это утверждение:

Срок полезной эксплуатации объекта основных средств определяется:

Для каких категорий основных средств возможно применение повышенных норм амортизации:

Верно ли, что к расходам на подготовку и освоение производства относятся затраты, связанные с улучшением технологии и организации производства, с повышением качества продукции, а также связанные с изменением дизайна продукции и других свойств, осуществляемых в ходе технологического процесса:

В каких случаях возможна приостановка начисления амортизации основных средств:

Считается расходом на производство выдача материалов и сырья в кладовые помещения цехов и подразделений :

При сдельно-премиальной оплате труда премия начисляется за:

Каким образом рассчитывается точка безубыточности:

В каких из перечисленных типов производства себестоимость исчисляется делением суммы затрат на объем произведенной продукции :

При какой системе оплаты труда предусматривается начисление дополнительных сумм за перевыполнение норм выработки, за достижение высоких качественных показателей, таких как отсутствие брака, рекламаций:

Полностью испорченные или недостающие материальные ценности оцениваются:

При какой системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других работников исчисляется в процентах к заработку основных рабочих обслуживаемого подразделения предприятия:

Какая система оплаты труда основана на определении совокупного заработка за выполнение определенных стадий работы или за производство определенного объема продукции:

Кем составляется акт на списание материалов :

Контроль за движением сырья и материалов в производстве осуществляется при помощи методов :

Какие производства обеспечивают цеха электроэнергией, инструментами, водой и прочими ресурсами :

Какие расходы являются нерегулируемыми для начальника цеха :

При каком способе амортизация начисляется исходя из натурального показателя объема продукции или работ в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств:

Какие непроизводительные затраты и потери учитывают в себестоимости продукции отдельной статьей калькуляции:

a. Потери от простоев

Что представляет собой понятие «маржа» :

От чего зависят постоянные (неизбежные) затраты:

Для какого типа производства характерно использование смешанных методов учет затрат:

На каком из этапов процесса управления затратами на предприятии устанавливают расценки по видам работ:

Общезаводские расходы являются:

Какие расходы являются нерегулируемыми для руководителя организации :

Каким образом в России определяется состав себестоимости продукции :

В чем состоит главный недостаток анализа отклонений фактических затрат от запланированных ранее на основании норм расхода ресурсов:

Для какого типа производства характерно использование попроцессного или попередельного метода учет затрат:

c. Массовое

Какой тип производства характеризуется наиболее сложно организованной системой учета затрат :

Расходы будущих периодов – это:

При каком способе амортизация начисляется на основе первоначальной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта:

Затраты, которые принимают участие в формировании прибыли определенного периода – это:

Для сокращения постоянных затрат применимы следующие мероприятия:

Какие методы калькулирования выделяют в зависимости от полноты планирования затрат:

Точка безубыточности – это:

Какие внутренние факторы оказывают влияние на рост точки безубыточности:

Верно ли утверждение, что чем меньше норм и нормативов установлено по всем видам затрат, тем шире горизонт планирования:

Каким образом определяется ставка распределения (ставка драйвера) косвенных расходов:

Установите верную последовательность действий по формированию системы управления по ЦФО:

Производственный леверидж показывает:

На каком из этапов процесса управления затратами на предприятии изучается тенденция (тренд) изменения фактических затрат во времени:

Что является объектом учета JIT-костинга:

В каком случае предпочтительно применения директ-костинга:

Верно ли утверждение, что чем выше значение запаса прочности, тем менее устойчивым является положение фирмы:

Что характерно для системы JIT:

Что можно отнести к внутренним ограничивающим факторам производства:

Какие методы калькулирования выделяют в зависимости от степени разделения затрат:

При отсутствии необходимого материала на складе производят его замену другим. Это оформляется документами :

Какой брак называют внешним:

Что является объектом учета АВ-костинга:

Исправимый брак:

Центр финансовой ответственности:

Установите верную последовательность проведения АВ-костинга:

Чем выше постоянные затраты предприятия, тем:

Какой способ распределения косвенных расходов применяется на предприятиях нормативным методом учета затрат:

Каким образом рассчитывается запас прочности:

Движение денежных средств, уплаченных за поставляемые материалы и другое необходимое сырье – это:

Верно ли утверждение, что в JIT контроль осуществляется рабочими, а при партионном производстве – контролерами:

Какой брак называют внутренним:

Какие производства оказывают услуг работникам организации и не связаны с основной деятельностью предприятия :

Какой метод контроля за движением сырья основан на регулярной проверке остатков неизрасходованного сырья и материалов по истечении смены, суток, декады, месяца или другого периода:

Все ресурсы, которые участвуют в процессе производственно-хозяйственной деятельности предприятия – это:

Что показывает запас прочности:

Какова функция производственного рычага:

Для какого способа распределения косвенных расходов характерно использование корреляционного анализа:

Производственный леверидж – это отношение:

Как называются затраты, связанные с теми ресурсами предприятия, которые показываются в активе бухгалтерского баланса:

Что можно отнести к внешним ограничивающим факторам производства:

Какова главная цель JIT-костинга:

Какой метод контроля за движением сырья применяется в машиностроении, мебельной, молочной, мясной отраслях:

Какие затраты связанные с общими процессами управления предприятием, исключая технологический процесс:

При каком способе амортизация начисляется на основе остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента, установленного организацией:

Расходы по содержанию и эксплуатации оборудования являются:

В зависимости от объема и повторяемости изделий производства делятся на :

Предприятия, производящее несколько видов продукции, рассчитывает точку безубыточности:

При помощи каких документов оформляется ежедневный отпуск материалов :

При каком способе амортизация начисляется на основе первоначальной стоимости объекта основных средств и годового соотношения:

Какой документ составляется при перевозке материалов автотранспортом :

Каким образом рассчитывается норма маржинального дохода:

Для какого способа распределения косвенных расходов характерно выявление наиболее значимых в конкретном цехе прямых расходов и распределение косвенных расходов на их основе:

Экономически обоснованной базой распределения общехозяйственных расходов является:

Отгрузка продукции покупателю оформляется:

Калькуляция это:

Структурные единицы предприятия, для которых формируются планы и которые отчитываются за результаты их выполнения – это:

Экономически обоснованной базой распределения расходов на амортизацию объектов основных средств является:

Система «стандартный директ - костинг" представляет собой учет:

По влиянию инфляционного процесса доходы организации подразделяются на:

Для процесса учета затраты организации подразделяются на:

Затраты на материалы на производство продукции непосредственно отражаются в составе:

Нижним пределом цены в долгосрочном периоде является…себестоимость

Релевантными затратами считаются:

Маржинальный доход – это разница между выручкой от продаж и …затратами:

Документ по планированию себестоимости единицы продукции –это:

Нормы могут быть изменены внеплано в случае:

Для чего формируются «центры ответственности» для:

Критическим называется объем производства, при котором полученная прибыль:

Общехозяйственные расходы – это расходы на:

Фактическая себестоимость отражает:

Затраты предприятия на производство продукции складываются из следующих элементов:

Затраты на продукцию - это:

Затраты на 1 рубль товарной продукции зависят от:

При калькулировании себестоимости единицы отдельных видов продукции применяется группировка затрат:

Способы оценки материалов по методу ФИФО это:

Достижение намеченных результатов деятельности предприятия наиболее экономичным способом:

К переменным затратам относится следующие расходы:

Целью хозяйственной деятельности коммерческой организации является:

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают себестоимость:

Какие затраты изменяются при уменьшении объема производства?

К общепроизводственным расходам относятся

Постоянные затраты предприятия за месяц составили 12 тыс. руб., а переменные - 6 руб. на единицу продукции. Цена изделия – 15 руб. Определите маржинальный доход предприятия за месяц при производстве 3000 изделий:

Порог рентабельности - это такая выручка от реализации при которой:

В рамках масштабной базы, общехозяйственные расходы являются:

К общехозяйственным расходам относятся:

Совокупные постоянные затраты организации – 3000 руб., объем производства – 500 ед., при сокращении объема производства на 100 ед. постоянные затраты составят:

Критерием деления затрат на постоянные и переменные является:

Продукция считается отгруженной, если:

Плановая себестоимость отражает:

Себестоимость, рассчитанная по переменным затратам, называется:

Что включают в производственную себестоимость продукции:

Полная себестоимость промышленной продукции – это:

Органическое сочетание снижения затрат с высоким качеством продукции представляет собой:

Полная себестоимость от производственной отличается на сумму

К накладным затратам относятся:

Постоянные затраты на единицу продукции:

К сырью и материалам относят:

Полная себестоимость от производственной отличается на сумму

Верно ли утверждение, что график безубыточности показывает:

Прямые затраты - это расходы

Выпуск продукции из производства и сдачи её на склад оформляется:

Что включают в производственную себестоимость продукции:

Если информация предоставляется в сроки, дающие возможность сориентироваться и вовремя принять эффективное хозяйственное решение – это требование:

Классификация по степени участия в процессе производства выделяет следующие затраты:

По способу включения в себестоимость тех или иных видов продукции (работ, услуг) затраты подразделяются:

Объектом калькулирования является:

Затраты на 1 рубль товарной продукции зависят от:

По срокам исполнения бюджеты можно классифицировать:

Плата за аренду оборудования – это затраты:

Производственный учет это часть:

Маржинальный доход – это:

Косвенные затраты:

Расчетная себестоимость отражает:

Классификация по степени однородности затрат выделяет следующие затраты:

Издержками производства являются:

Затратами на создание и хранение материалов являются:

Преимуществом полуфабрикатного варианта учета является

Выбор альтернативного варианта решения возможен при наличии информации:

Источниками финансирования затрат на производство продукции являются:

Какие группировки затрат используют для организации производственного учёта:

Термин "бюджет" означает

Какие подразделения не являться «центрами затрат»

В случае отсутствия запасов готовой продукции в организациях, применяющих попроцессный метод учета затрат применяется метод:

Калькулирование производственной себестоимости по переменным расходам это:

Целью составления финансового бюджета является:

Метод калькулирования себестоимости продукции это:

Определите удельный вес реальной стоимости основных средств:

основные средства по первоначальной стоимости составляет 5 215 тыс. руб., износ 35%, валюта баланса 13 975 тыс. руб.

Руководитель центра прибыли несет ответственность за:

К коммерческим расходам относятся:

Для вменённых издержек справедливо:

Инвестиционный бюджет – это:

К текущим расходам относят:

Определите подразделения являющиеся «центрами инвестиций»:

Определите основные функции «центра ответственности на производство»:

Вмененные затраты учитываются при принятии управленческих решений:

Общехозяйственные расходы включаются в состав:

По видам расходов затраты группируют:

Позаказный метод учета затрат и калькулирования применяется

Расходы, не относящиеся к основным это:

Проведение расчетов по методике маржинального анализа требует деления затрат на:

Расчеты по оплате труда основных производственных рабочих относятся:

Структурные подразделения организации, в которых потребляются производственных ресурсы в управленческом учете называются:

Классификация по виду производства выделяет следующие затраты:

Маржинальный анализ базируется на калькулировании себестоимости методом:

Классификация по способам включения в себестоимость выделяет следующие затраты:

Амортизация основных фондов - это:

Плановая себестоимость отражает:

Производственная себестоимость – это:

Что определяет общий объем затрат на выпуск всей продукции?

Себестоимость продукции (работ, услуг) – представляет собой:

Динамика каких показателей влияет на формирование бюджета продаж:

«Центры затрат» создают для:

Прямые затраты попередельного метода отражаются в текущем учёте:

Общепроизводственные расходы включаются в состав:

По отношению к объему производства затраты делятся на:

Как определяется доход от основной деятельности:

Позаказный метод учета затрат и калькулирования применяется

Производственными затратами являются:

Производственный леверидж – это:

Для принятия решения о цене производимого продукта необходимо использовать:

Бюджет деятельности предприятия должен составляться:

Точка безубыточности – это состояние производства, при котором:

Расчет себестоимости единицы продукции может осуществляться методом простого одноступенчатого калькулирования при условии:

Найдите правильную формулу расчета прибыли:

В условиях трудоемкого производства в качестве базы для распределения косвенных расходов между отдельными видами продукции целесообразно выбрать:

Удельные постоянные расходы при увеличении деловой активности организации:

Объект калькулирования - это:

Автономный вариант организации учёта предполагает:

Бюджетирование это:

Основные задачи калькуляции себестоимости продукции:

Для формирования оперативного бюджета необходимо использовать:

К статьям прямых затрат относятся:

Способ расчета себестоимости единицы продукции- это:

Накладными расходами являются:

Достоинством полуфабрикатного метода учёта является:

Калькулирование это процесс:

Какой центр ответственности обладает наибольшей хозяйственной самостоятельностью:

К единовременным расходам относят:

Период планирования – это:

В условиях системы «директ-костинг» по переменной себестоимости оцениваются:

Маржинальная прибыль рассчитывается как:

«Центры прибыли» формируется для:

При изменении объема производства не изменяются затраты:

Себестоимость продукции это-

По видам деятельности доходы организации подразделяются на доходы от:

Текущее планирование определяется временным промежутком на период:

Совокупность планов, составленных для предприятия в целом –это…бюджет

Порог рентабельности – это показатель, характеризующий объем продаж, при котором выручка равна …затратам»

В зависимости от объекта учета затрат различают следующие методы калькулирования:

Полная себестоимость продукции определяется:

По срокам исполнения бюджеты можно классифицировать:

Прямые материальные затраты являются:

Методы калькулирования, в зависимости от объектов учета затрат, различают:

Производственный леверидж – это показатель, характеризующий изменение объема прибыли в зависимости от изменения объема …продукции»

К условно - постоянным расходам относятся:

Принцип "пропорциональности", применяющейся для распределения косвенных затрат означает, что:

К объектам управления затратами относятся:

Неэффективные затраты – это:

Переменные затраты на единицу продукции:

Бюджет (смета) это:

По периодичности возникновения затраты делятся на:

С помощью какой формулы можно определить прибыль:

В "центр расходов" входят:

Маржинальный доход представляет собой сумму постоянных затрат и прибыли:

Процедура планирования начинается с составления:

Как определяется валовой доход:

Релевантные доходы и расходы – это:

{kind=link}

Контакты

1. Если у Вас есть аккаунт в WhatsApp, жмите на кнопку и читайте инструкцию:

Написать нам в WhatsApp, Вы можете как с компьютера, через WhatsApp web, так и с мобильного приложения WhatsApp.

1. Для того чтобы написать с мобильного приложения, запишите в контакты наш номер телефона +7 962 146 0032 и пишите нам через мобильное приложение WhatsApp, как пишите своим знакомым.

2. Для удобства общения, можете написать нам с компьютера, нажмите на ССЫЛКУ

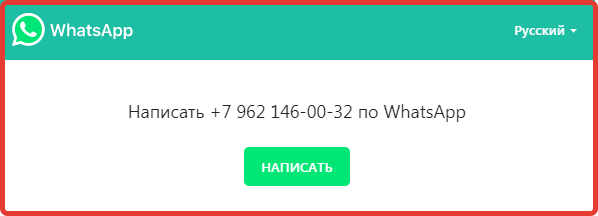

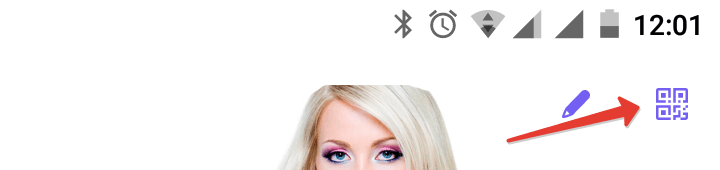

- Откроется окно, в котором есть кнопка "НАПИСАТЬ" (рис. 1), нажимаете на неё:

Рис. 1

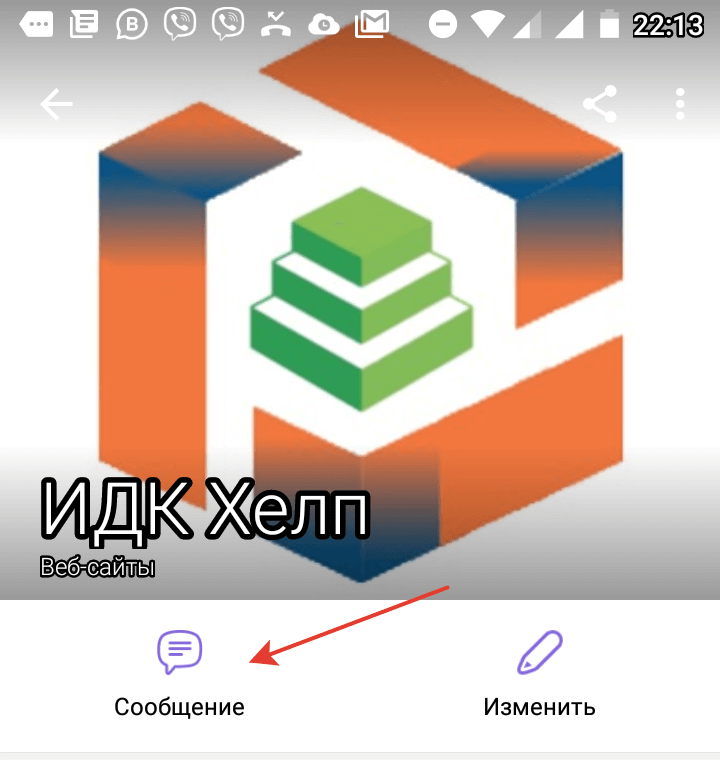

- Откроется окно, в котором есть кнопка "НАПИСАТЬ" (рис. 1), нажимаете на неё:

Рис. 1

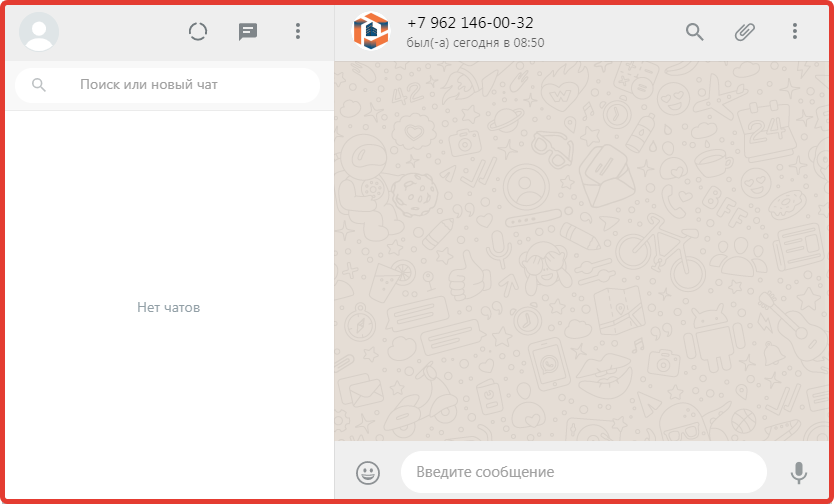

- Откроется окно WhatsApp web (это компьютерная версия приложения WhatsApp), если Вы ранее пользовалась WhatsApp web, Вы сразу перейдете в чат со мной, пишите сообщение и отправляйте (рис. 2).

Рис. 2

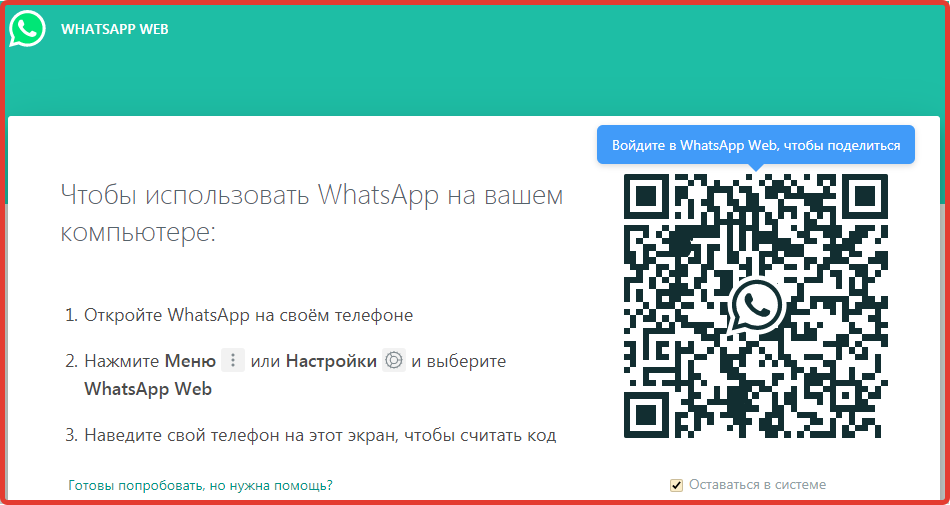

- Если Вы ни когда не использовали её, то Вы увидите окно с QR кодом и инструкцией как авторизоваться (пример данного окна изображен на рис.3)

Рис 3

- После сканирования мобильным приложением WhatsApp QR кода с экрана, Вы войдете в web версию WhatsApp. В окне Вы увидите все свои чаты, и будет активный чат с нами (рис. 2), пишите сообщение и отправляйте

Рис. 2

2. Если у Вас есть аккаунт в Viber, Вы можете написать нам, нажмите на кнопку и следуйте инструкции:

Viber: для поддержки наших заказчиков мы используем публичный аккаунт Vibera

1. Если у Вас Viber установлен на компьютере, для связи НАЖМИТЕ и подтвердите запуск приложения.

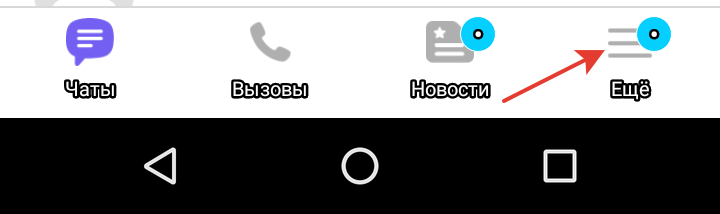

2. Если у Вас Viber в мобильном телефоне:

-

- Запустите мобильное приложение.

- Войдите в меню (три линии в нижнем правом углу экрана и надпись Ещё)

- Нажмите на иконку в правом верхнем углу - QR-код:

- Откроется квадратное окошко сканера, наведите его на изображение ниже этого сообщения, так чтобы оно все поместилось в окошко сканера:

- Откроется окно паблик аккаунта, нажимаете кнопку "Сообщение" и пишите нам:

- В дальнейшем, мы останемся у Вас в чатах, просто переходите в чат и пишите, как обычно пишите знакомым и друзьям.

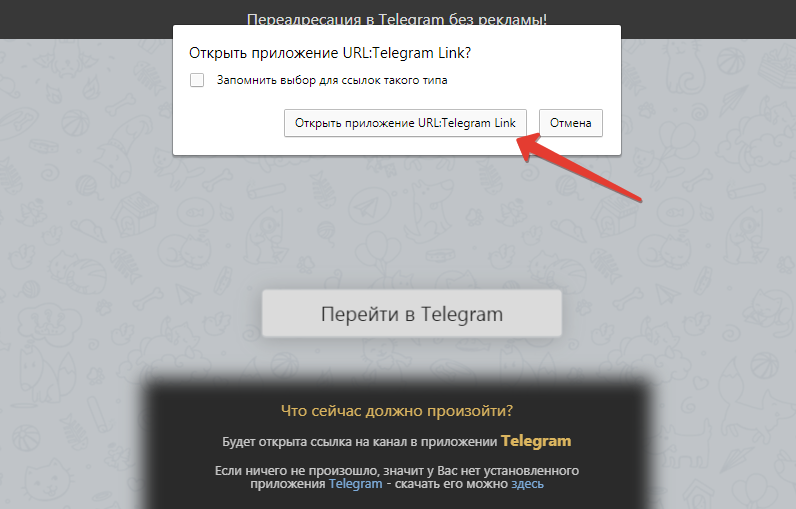

3. Если Вы пользуетесь месенджером от Telegram, можете писать нам с него, нажмите на кнопку и ознакомьтесь с инструкцией:

Как написать нам через Telegram?

1. Если у Вас Telegram установлен на компьютере, для связи НАЖМИТЕ и подтвердите запуск приложения.

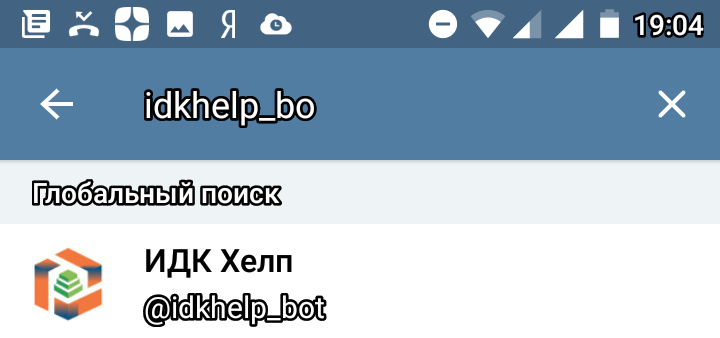

2. Если у Вас Telegram в мобильном телефоне:

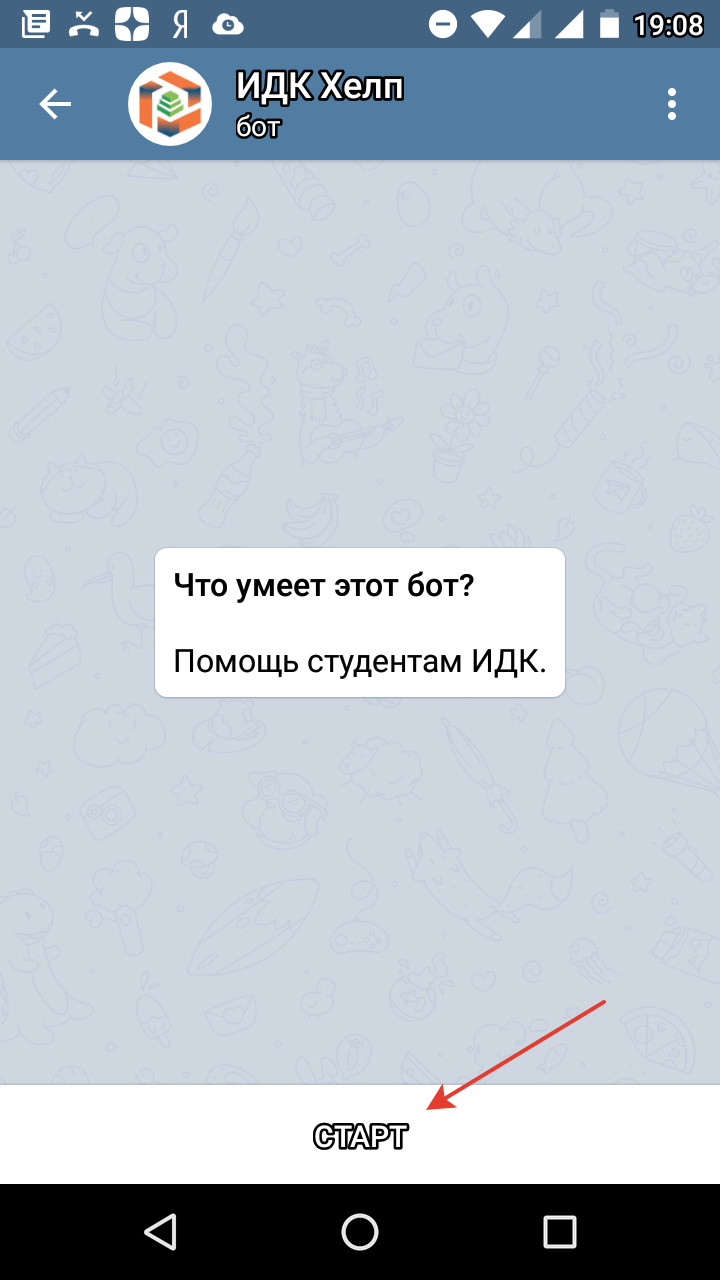

- Запустите мобильное приложение Telegram и откройте поиск (в правом верхнем углу)

- В строке поиска вводите idkhelp_bot, когда будите вводить, внизу увидите наш чат бот, выглядит как на картинке внизу:

- Нажмите на него и далее внизу нажмите СТАРТ и пишите нам сообщение:

В дальнейшем, входите в историю сообщений и пишите нам.

4. Если Вы зарегистрированны в соц.сети ВКонтакте, нажмите на кнопку и пишите нам со своего аккаунта:

5. Если Вы зарегистрированны в соц.сети Facebook, нажмите на кнопку и пишите нам со своего аккаунта: